Newsletters

No dia 1 de Janeiro de 2024 entrou em vigor o Orçamento do Estado 2024 que introduz as seguintes alterações ao Código do IRS e legislação relacionada:

🔸Revogação do regime dos residentes não habituais (RNH): ver mais informações sobre esta alteração AQUI;

🔸 Novo Programa “Ex-Residentes”: ver mais informações sobre esta alteração AQUI;

🔸Regime de “incentivo fiscal à investigação científica e inovação”: ver mais informações sobre esta alteração AQUI;

🔸Alterações ao regime de tributação dos ganhos derivados de planos de ações: ver mais informações sobre esta alteração AQUI;

🔸Ajudas de custo e compensação por deslocação em viatura própria: foi revogada a norma que reduzia o valor de ajudas de custo e compensação por deslocação em viatura própria originalmente previstos para funcionários públicos, o que levará ao retorno da aplicação dos valores seguintes:

- deslocação em viatura própria: o valor de € 0,36 passa a ser de € 0,40 por quilómetro.

- deslocações nacionais:

- trabalhadores: o valor de € 50,20 passa a ser de € 62,75;

- membros do Governo e equiparáveis no setor privado: o valor permanece a € 69,19, uma vez que não foi reduzido.

- deslocações para o estrangeiro:

- trabalhadores: o valor de € 89,35 passa a ser de € 148,91;

- membros do Governo e equiparáveis no setor privado: o valor de € 100,24 passa a ser de € 167,07.

🔸Participações nos lucros: isenção até ao limite de cinco vezes o valor proposto para a remuneração mínima mensal garantida para os montantes atribuídos aos trabalhadores a título de participação nos lucros das empresas, por via de gratificação de balanço, pagos por entidades cuja valorização nominal média das remunerações fixas por trabalhador em 2024 seja igual ou superior a 5%.

🔸Incentivo fiscal à habitação dos trabalhadores: Os rendimentos de trabalho em espécie que resultem da utilização de casa de habitação permanente localizada em território nacional, fornecida pela entidade patronal, reunidos determinados requisitos, referentes ao período compreendido entre 1 de janeiro de 2024 e 31 de dezembro de 2026, estão isentos de IRS e de contribuições sociais.

🔸IRS Jovem: Os valores das isenções previstas neste regime são atualizados conforme o seguinte:

- 100% no primeiro ano com o limite de 40 vezes o valor do IAS;

- 75% no segundo ano com o limite de 30 vezes o valor do IAS;

- 50% no terceiro e quarto anos com o limite de 20 vezes o valor do IAS;

- 25% no último ano com o limite de 10 vezes o valor do IAS.

🔸30% do valor suportado com formação profissional passa a ser dedutível à coleta do IRS, a título de despesas de formação e educação, por qualquer membro do agregado familiar, com o limite global de €800.

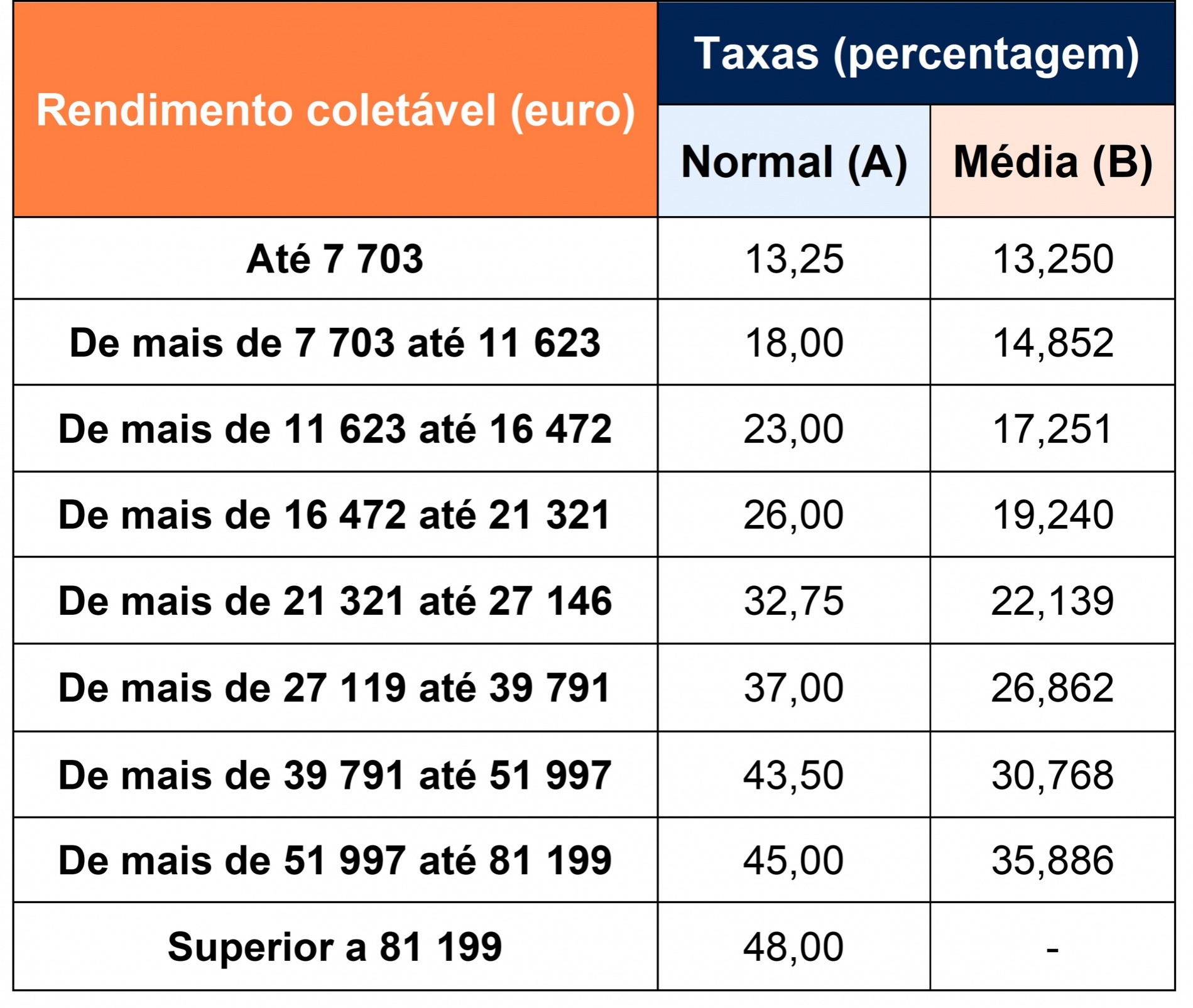

🔸Alterações às taxas marginais aplicáveis ao rendimento englobado do IRS, sendo a nova tabela em vigor a seguinte: